播恩集团股份有限公司(简称“播恩集团”)冲刺深交所主板上市即将进入关键期。即其将于2022年12月29日首发上会审核。

播恩集团成立于2006,主要从事饲料的研发、生产、销售,抖客网,主要产品为猪用饲料,现在是集研发、生产、销售、服务为一体的全国性饲料提供商。报告期内,公司的主营业务包括猪饲料和禽饲料销售,其中主要来源于猪饲料销售,其各期收入占比分别为 99.91%、 99.51%、 99.46%和 99.88%。

值得一提的是,公司盈利能力或正在遭受原材料价格波动带来的挑战。与此同时,公司第三方回款占比较高,且经销商毛利率与直营毛利率有别于同行,毛利率高于行业均值。

招股书显示,2018年至2020年,播恩集团营业收入分别为12.41亿元、10.26亿元和15.10亿元,2019年相较2018年下降-17.28%,2020同比增47.13%;2018年至2020年归母净利润则分别为0.28亿元、0.59亿元和0.92亿元,同比增109.36%和55.73%。

可以看出,上市前夕,公司的业绩呈现出爆发式增长。然而,需要指出的是,由于公司所处行业属于强周期性行业,其盈利稳定性较差。公司的主营业务成本中直接材料成本占比较高,报告期各期比重保持在90%以上,因此原材料价格的波动对公司经营具有重大影响。

资料显示,公司的主要原材料包括玉米、豆粕、鱼粉、维生素、乳清粉等,其中鱼粉、豆粕上游原料大豆主要依赖进口。在报告期内,公司主营业务成本中直接材料金额分别为8.72亿元、7.15亿元、11.13亿元和7.33亿元,所占比例分别为96.53%、95.84%、92.79%和93.60%,是其成本的主要构成部分。

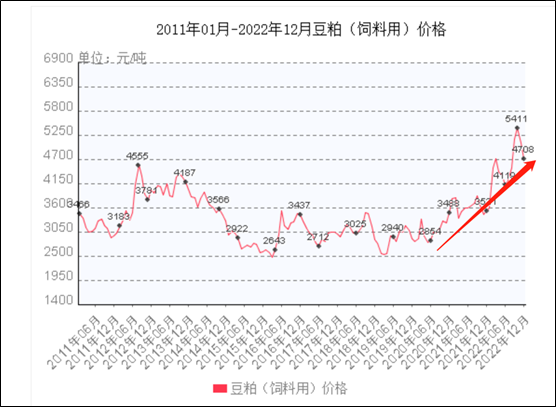

2021年豆粕价格呈现急剧上涨、大幅回调、震荡偏强运行及快速回落后再度反弹等阶段,其中震荡运行又可分为上扬、回落、反弹三个阶段。公开资料显示,2021年年底,豆粕价格还处于3000元/吨区间,2022年9月大幅跃升跃至5000元/吨区间,涨幅巨大。

来源:公开资料

这是否意味着播恩集团盈利遭受挑战呢?目前,公司招股书最新数据仅仅更新至2021年上半年,其毛利率已经出现大幅下滑态势。

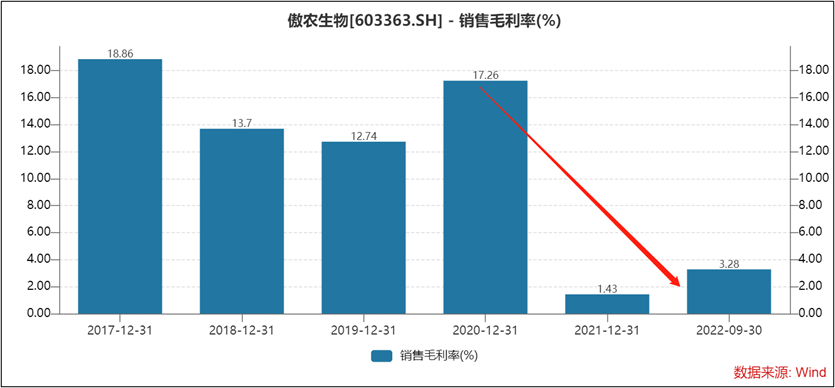

为了便于感受播恩集团的盈利变化情况,我们选取可比同行公司傲农生物、金新农(维权)等公司进行对比。Wind数据显示,傲农生物毛利率由2020年的17.26%大幅下降至2021年的1.43%,可以说盈利能力极具下降;金新农的毛利率也出现大幅腰斩,由2020年的28.32%大幅下降至2021年的12.16%,2022年前三季度进一步下降至7.15%。通过行业数据观测,可以发现,行业盈利已经遭遇原材料价格大幅变动带来的挑战。这或说明,播恩集团盈利能力或也在遭受挑战。

公司的盈利能力不仅遭受原材料价格波动影响,同时也遭受汇率波动等带来的影响。随着鱼粉、豆粕的全球化采购程度不断加深,受到汇率变动的影响也越来越大, 2019 年以来中美关系摩擦不断,导致人民币对美元汇率波动较大。

第三方回款占比高内控质量堪忧

报告期内,公司非法人客户收入占比较高,销售存在第三方回款和现金回款,第三方回款中客户近亲属回款金额占比较大。

播恩集团的经销商主要以非法人单位为主,自然人和个体工商户占总经销商数量高。2018年至2021年上半年,非法人单位数量占总经销数量比分别为94.71%、91.08%、86%和85.14%。

共2页 [1] [2] 下一页

|

原标题:【播恩集团IPO:盈利能力遭受原材料价格波动挑战 第三方回款占比较高内控堪忧】 内容摘要:播恩集团股份有限公司(简称播恩集团)冲刺深交所主板上市即将进入关键期。即其将于2022年12月29日首发上会审核。 播恩集团成立于2006,主要从事饲料的研发、生产、销售,主要产品为猪 ... 文章网址:https://www.doukela.com/zmt/191063.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |